Bel +31 (0)85 040 11 20 of mail info@mnadviseurs.nl

Box 2-inkomen en dividend in 2023 en 2024

Het Belastingplan 2023 tornt ook aan het zogenaamde ‘box 2-inkomen’ in de inkomstenbelasting per 2024. Wat moet u als dga van uw BV daarover weten?

Als dekking voor het rechtsherstel dat op grond van het arrest van 24 december 2021 over box 3 moet worden geboden en om het eindeloos oppotten van winstreserves in de BV tegen te gaan, is in het Belastingplan 2023 voorgesteld om de lasten in box 2 voor de inkomstenbelasting te verhogen.

Zo is voorgesteld om per 2024 twee schijven te introduceren in box 2, te weten:

- schijf 1: een basistarief van 24,5% voor de eerste € 67.000 aan inkomsten per belastingplichtige;

- schijf 2: een hoog tarief van 31% voor het meerdere.

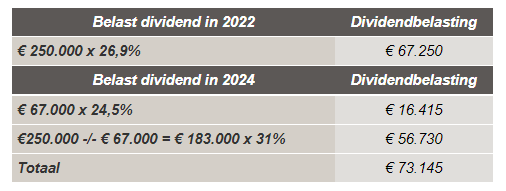

Het huidige vlaktarief in box 2 bedraagt 26,9% voor het gehele bedrag aan belastbaar inkomen uit aanmerkelijk belang. Voor een inkomen tot en met € 67.000 betekent dit

dus vanaf 2024 een tariefsverlaging van 2,4%. Over het inkomen dat uitgaat boven de

€ 67.000 geldt een tariefstijging van 4,1%.

Of het voorstel per saldo voor u als aanmerkelijkbelanghouder voor- of nadelig uitpakt, hangt af van de omvang van het inkomen uit aanmerkelijk belang.

Zo ligt het omslagpunt bij € 106.219. Indien dit inkomen hoger is dan € 106.219, dan betaalt u vanaf 2024 meer belasting dan nu.

Voorbeeld: U keert zich ieder jaar € 250.000 aan dividend uit:

In 2024 betaalt u over een dividend van € 250.000 dus € 73.145 -/- € 67.250 = € 5.895 meer belasting. Een fors dividend kunt u dus het beste voor 2024 uitkeren. Vanaf 2024 is het aantrekkelijker om jaarlijks dividend uit te keren tegen het lage tarief.

Keert u zich jaarlijks een dividend uit wat onder het omslagpunt van € 106.219 ligt, dan kan het interessant zijn indien mogelijk om dit dividend in 2024 uit te keren.

U keert zich jaarlijks € 25.000 aan dividend uit. Door het dividend van 2022 en 2023 in 2024 uit te keren, bespaart u uzelf € 50.000 x 2,4% = € 1.200 aan belasting.

In het geval van fiscaal partnerschap geldt dat het inkomen uit aanmerkelijk belang een gemeenschappelijk inkomensbestanddeel is dat aan beide partners kan worden toegerekend. Kiest u ervoor om vanaf 2024 uw inkomsten in box 2 fiftyfifty te verdelen,

dan houdt dit in dat over maximaal 2 x € 67.000 = € 134.000 het lage tarief van 24,5% van toepassing is. Dit scheelt u jaarlijks dus maximaal € 134.000 x 2,4% = € 3.216 aan belasting.

Heeft u naast een hypotheek meer dan € 700.000 aan leningen uitstaan bij uw BV? Houd er dan rekening mee dat vanaf 2023 het meerdere belast is met belasting in box 2. Zorg er dus voor dat uw leningen voor 2024 (deels) zijn afgelost.

Meer weten over MN adviseurs & accountants of hulp nodig? Kijk op mnadviseurs.nl en/of neem gerust contact met ons op onder T: 0031 85 0401120 of E: info@mnadviseurs.nl

* Wij streven ernaar om middels de nieuwsberichten op deze website correcte en actuele informatie te verschaffen, maar kunnen niet garanderen dat die informatie na verloop van tijd nog steeds juist, volledig en actueel is. Wij aanvaarden dan ook geen aansprakelijkheid voor de gevolgen van handelen of nalaten op grond van de inhoud van de nieuwsberichten

Deze website is gemaakt door ![]()